Come aderire

Come aderire

ADESIONE ALL’EBITEN

L’adesione all’EBITEN si formalizza iscrivendosi al Fondo Sviluppo Bilateralità interno all’ente stesso applicando uno dei CCNL facenti riferimento ad EBITEN o in virtù di quanto chiarito dalla Circolare MLPS n. 43 del 2010.

E’ possibile scaricare quì la scheda di adesione anche in formato cartaceo e inviarla a presidenza@ebiten.it

E.B.I.TE.N. – SCHEDA DI ADESIONE

Per agevolare la fruizione delle prestazioni (servizi/attività) dell’EBITEN è necessario perfezionare l’adesione registrandosi via web direttamente dal portale MYEBITEN e compilando la scheda anagrafica dell’impresa a portale.

Le imprese possono effettuare la registrazione al portale dell’ente anche tramite soggetti loro delegati.

Quali sono i lavoratori soggetti alla contribuzione a EBITEN?

- La contribuzione a EBITEN è dovuta per tutti i lavoratori dipendenti, sia a tempo determinato che a tempo indeterminato, indipendentemente dalla tipologia contrattuale, anche in caso di assunzioni e cessazioni in corso di mese. Il contributo mensile dovuto dalle imprese e dai lavoratori dipendenti è stabilito nella misura dell’1% dell’ammontare della retribuzione lorda salvo eventuale deroga in capo alla contrattazione collettiva di categoria ammessa dalle Confederazioni che può prevedere quote differenti (N.B. verificare per ciascun C.C.N.L. la quota corrispondente) oppure nei limiti degli importi previsti nel C.C.N.L. di riferimento (Circolare n. 43 del 2010 MLPS).

- Part-time: la contribuzione risulta automaticamente riproporzionata in base all’imponibile del mese.

- Apprendisti: la contribuzione risulta automaticamente riproporziona in base all’imponibile del mese.

- Lavoratori a chiamata: la contribuzione risulta automaticamente riproporzionata in base all’imponibile del mese, mentre, in assenza di attività lavorativa (a seguito di chiamata) e di indennità di disponibilità, non è dovuta.

Quote contribuzione ad Ebiten nei C.C.N.L. vigenti che ad esso fanno riferimento:

scarica il file riepilogativo delle contribuzioni differenziate pr C.C.N.L.:

Modalità di versamento all’EBITEN

In base a quanto previsto dall’“Accordo Interconfederale per lo sviluppo delle relazioni sindacali e linee di indirizzo in materia di strumenti bilaterali”, siglato in data 28 maggio 2014, il contributo mensile dovuto dalle imprese e dai lavoratori dipendenti è stabilito nella misura dell’1% dell’ammontare della retribuzione lorda salvo eventuale deroga in capo alla contrattazione collettiva di categoria ammessa dalle Confederazioni che può prevedere quote % differenti (N.B. verificare per ciascun C.C.N.L. la quota % corrispondente).

Le imprese non aderenti al sistema della bilateralità dovranno corrispondere mensilmente a ciascun lavoratore un elemento retributivo aggiuntivo (obbligatorietà della bilateralità) che si differenzia in base a ciascun C.C.N.L..

COME VERSARE

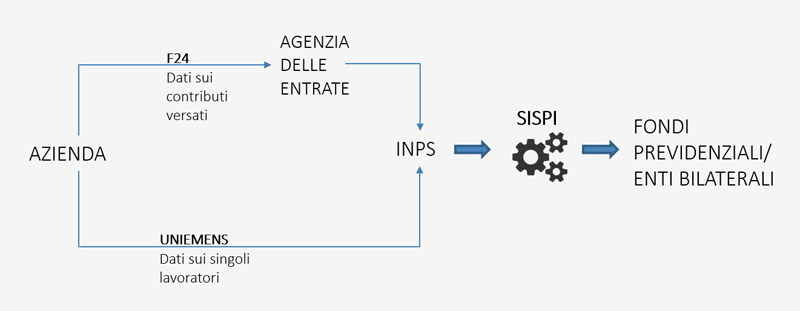

Compilazione F24

I datori di lavoro che intendono versare il contributo per il finanziamento del Fondo, indicheranno, in sede di compilazione del modello di versamento “F24” distintamente dai dati relativi al pagamento dei contributi previdenziali e assistenziali obbligatori, la causale “ENBI” esposta nella sezione “INPS”, nel campo “causale contributo”, in corrispondenza, esclusivamente, del campo “importi a debito versati”. Inoltre nella stessa sezione:

– nel campo “codice sede” va indicato il codice della sede INPS competente;

– nel campo “matricola INPS/codice INPS/filiale azienda” è indicata la matricola INPS dell’azienda;

– nel campo “periodo di riferimento”, nella colonna “da mm/aaaa” è indicato il mese e l’anno di competenza, nel formato MM/AAAA; la colonna “a mm/aaaa” non deve essere valorizzata.

Modalità di compilazione del flusso UniEmens.

I datori di lavoro/intermediari incaricati compileranno il flusso Uniemens nel seguente modo:

All’interno di <DenunciaIndividuale>, <DatiRetributivi>, <DatiParticolari>, valorizzeranno l’elemento <ConvBilat> inserendo nell’elemento <Conv> in corrispondenza di <CodConv> il valore “ENBI” e in corrispondenza dell’elemento <Importo> l’importo, a livello individuale, del versamento effettuato nel mod.F24 con il corrispondente codice.

L’elemento <Importo> contiene l’attributo <Periodo> in corrispondenza del quale va indicato il mese di competenza del versamento effettuato con F24, espresso nella forma “AAAA-MM”

CONTRIBUTO DI SOLIDARIETÀ 10% ALL’INPS

Il Comitato Esecutivo in data 24/10/2016 ha deliberato che, in concordanza con il disposto legislativo, il contributo di solidarietà del 10% (codice M980) si applica esclusivamente allo 0,25% a carico del datore di lavoro previsto per il finanziamento del “Fondo Welfare e sostegno al reddito” interno all’EBITEN.

REDDITI DI LAVORO DIPENDENTE – CONTRIBUTI VERSATI AD ENTE BILATERALE – ART. 51, COMMA 2, LETT. A) TUIR

I contributi versati all’ente bilaterale dal datore di lavoro e dal lavoratore concorrono a formare il reddito poiché non rientrano fra i contributi a finalità assistenziali obbligatori per legge in base al principio di onnicomprensività sancito dall’articolo 51, comma 1, del Tuir. Lo ha chiarito l’agenzia delle Entrate nella risposta all’interpello n. 24/18 sollevato da una Spa, la quale, in base al Ccnl di settore, è obbligata a iscrivere i propri dipendenti all’ente bilaterale di categoria, con contribuzione totalmente a carico del datore di lavoro e assoggettamento al contributo di solidarietà Inps. Lo statuto dell’ente bilaterale prevede l’erogazione ai lavoratori di somme a sostegno del reddito, le quali vengono corrisposte al datore di lavoro affinchè le corrisponda a sua volta ai dipendenti. Per quanto concerne questi versamenti, l’Agenzia ha sottolineato che sono sottoposte a tassazione le sole prestazioni inquadrabili in una delle categorie reddituali previste dall’articolo 6 del Tuir, “comprese quelle che costituiscono erogazioni corrisposte in sostituzione di detti redditi”. Vi rientrano, in particolare, le prestazioni consistenti in indennità volte a sostituire il reddito da lavoro dipendente, tassate con medesime modalità previste per i redditi che vanno a sostituire, ma non le somme erogate ai lavoratori a titolo di premio per la nascita del figlio, di contributo malattia o infortunio e di iscrizione all’asilo nido o scuola materna – per le quali la Spa aveva chiesto chiarimenti – in quanto non inquadrabili nelle categorie reddituali previsti da già citato articolo 6.

Allegato: Agenzia Entrate – Interpello n. 24-2018.pdf

QUALI SONO LE TEMPISTICHE CON CUI L’EBITEN VERIFICA I DETTAGLI DEI FLUSSI F24 E UNIEMENS?

Rappresentate qui le tempistiche e modalità

Adesione volontaria e versamenti all’EBITEN per imprenditori, amministratori, professionisti, lavoratori autonomi.

In data 15 luglio 2014 le Confederazioni Sistema Impresa e Confsal hanno sottoscritto il Protocollo d’intesa per l’estensione dell’operatività e della platea dei beneficiari dei servizi offerti dal sistema della bilateralità dando pertanto la possibilità anche a imprenditori, amministratori, professionisti, lavoratori autonomi, etc. (che non applicano CCNL) di beneficiare di quei servizi, offerti dagli organismi bilaterali, di norma riservati solo ai lavoratori subordinati.

In data 24 settembre 2014, il Comitato Esecutivo dell’EBITEN ha istituito il Fondo estensione operatività e platea, in sigla FEOP, destinato ad accogliere le adesioni volontarie all’EBITEN effettuate dai soggetti sopra menzionati.

Questo Fondo interno all’EBITEN è alimentato da un versamento annuale pari a € 120 per aderente.

Circolare esplicativa F.E.O.P.

Procedura di rimborso per somme non dovute all’ EBITEN in caso di versamenti erronei, duplicati o indebiti.

In caso di completamento della procedura di registrazione informatica al portale MYEBITEN l’azienda non potrà richiedere il rimborso delle somme versate adducendo un’erronea iscrizione all’ente. Pertanto, le somme versate, rimarranno nel patrimonio dell’EBITEN. L’EBITEN declina ogni responsabilità.

I datori di lavoro che versano i contributi obbligatori e dovuti in modo diretto o per il tramite di intermediari abilitati si trovano in situazione di credito nei confronti dell’EBITEN solo se hanno effettuato versamenti erronei, duplicati o indebiti.

In queste situazioni i datori di lavoro interessati devono inviare all’indirizzo presidenza@ebiten.it, richiesta di rimborso sottoscritta in originale dal rappresentante legale dell’impresa (scarica qui il format)

Alla richiesta dovranno allegare la seguente documentazione:

– fotocopia del documento di identità;

– fotocopia del modello F24 del versamento;

– fotocopia del modello UNIEMENS o Attestazione della Denuncia Contributiva del periodo di riferimento del versamento.

In aggiunta devono essere inviati all’indirizzo presidenza@ebiten.it, i seguenti documenti:

- Format dichiarazione CDL debitamente compilato dal Consulente del Lavoro incaricato e su carta intestata dello studio di consulenza;

- Documenti a supporto atti a dimostrare l’erroneo versamento all’ente – es. copia buste paga di un lavoratore dell’azienda – antecedenti e contestuali l’erroneo versamento (senza dati sensibili del soggetto) – da cui si evince l’applicazione di altro CCNL in azienda.

N.B. si segnala che l’Ente attiverà la procedura in virtù della circolare Inps – segnalazione per richieste di rimborso agli Enti Bilaterali

N.B. Non è possibile, così come chiarito dalla Direzione Generale dell’INPS con circolare n. 80 del 14/05/2013, portare a conguaglio gli eventuali crediti nei confronti dell’EBITEN con debiti per partite correnti. In sostanza, non è ammesso il recupero dei predetti importi nel modello F24 né diminuendo il versamento relativo ad un debito corrente, né effettuando una compensazione esterna nella delega di versamento fra eccedenza pregressa e debito corrente. In tali casi, il datore di lavoro potrà avvalersi della sopra descritta procedura di richiesta di rimborso diretta all’EBITEN.

I datori di lavoro che non aderiscono al sistema di pariteticità EBITEN nonostante applichino CCNL stipulati dalle Parti Sociali costituenti l’Ente (Sistema Impresa; Confsal; Fesica-Confsal) sono obbligati a versare una somma pari ad € 30 per 14 mensilità nonché all’erogazione diretta di prestazioni equivalenti a quelle erogate dalla Bilateralità.

VERSAMENTI ALLA BILATERALITÀ EBITEN – C.D. “OBBLIGATORIETÀ DELLA BILATERALITÀ”

Le Parti costituenti l’EBITEN, Sistema Impresa, Confsal, Fesica-Confsal, riconoscono alla bilateralità una funzione strategica per garantire ai lavoratori e alle imprese sedi appropriate di condivisione e compartecipazione alle scelte relative ai servizi di comune interesse.

In particolare le Parti intendono sviluppare una bilateralità fondata sui principi di partecipazione, economicità, trasparenza, efficacia ed efficienza.

In relazione agli obiettivi strategici sopra richiamati le Parti ritengono di considerare la bilateralità su un livello interconfederale e intercategoriale così da permettere economie di scala adeguate per garantire efficacia, efficienza ed economicità nella gestione operativa degli strumenti.

I temi di interesse delle Parti e oggetto di intervento degli strumenti bilaterali che agiscono con modalità paritetica riguardano prestazioni in materia di:

- salute e sicurezza nei luoghi e ambienti di lavoro;

- welfare integrativo e sostegno al reddito;

- conciliazione; certificazione dei contratti;

- analisi e studio dei temi di interesse dei lavoratori, imprenditori e imprese nell’ambito dell’Osservatorio;

- assistenza contrattuale e sviluppo della contrattazione;

- apprendistato;

- interazione tra il mondo dell’istruzione, della formazione ed il mondo del lavoro.

Ai sensi dell’articolo 10 della legge 14 febbraio 2003, n. 30 della normativa vigente le parti ribadiscono che i trattamenti previsti dalla bilateralità sono vincolanti per tutte le imprese rientranti nella sfera di applicazione degli accordi e contratti collettivi nazionali, regionali e territoriali laddove sottoscritti.

Le prestazioni presenti nei sistemi di bilateralità nazionale e di secondo livello rappresentano, quindi, un diritto contrattuale di ogni singolo lavoratore, che pertanto matura, nei confronti delle imprese non aderenti al sistema bilaterale, il diritto alla erogazione diretta da parte del datore di lavoro di prestazioni sostitutive di analoga misura e contenuto, nel caso in cui questi si sottragga alla contribuzione agli enti bilaterali previsti dal presente contratto collettivo o da altri.

Pertanto le imprese non aderenti al sistema della bilateralità dovranno, inoltre, corrispondere mensilmente a ciascun lavoratore un elemento retributivo aggiuntivo pari a € 30,00 lordi. Si riporta per facilità di chi legge il passaggio cruciale della Circolare n. 43 del 15 dicembre 2010 del MLPS:

«Di conseguenza, una volta riconosciuto da parte del contratto collettivo di riferimento che una determinata prestazione (per esempio una assistenza sanitaria integrativa ovvero il trattamento di sostegno al reddito erogato dagli enti bilaterali) rappresenta un diritto contrattuale del singolo lavoratore, l’iscrizione all’ente bilaterale rappresenta nient’altro che una modalità per adempiere al corrispondente obbligo del datore di lavoro. Sicché, là dove espressamente previsto dai contratti collettivi, ogni singolo prestatore di lavoro matura un diritto contrattuale di natura retributiva – alla stregua di una retribuzione aggiuntiva o integrativa – nei confronti di quei datori di lavoro non aderenti al sistema bilaterale di riferimento che potrà essere adempiuto attraverso il riconoscimento di una somma o di una prestazione equivalenti a quella erogata dal sistema bilaterale di riferimento ai diversi livelli, nei limiti ovviamente degli importi stabiliti dalla contrattazione collettiva.»

Tale contributo, indispensabile per garantire i servizi della bilateralità erogati dall’Ente Bilaterale EBITEN in favore delle lavoratrici e dei lavoratori, rappresenta una forma di salario differito per le cooperative, i consorzi e le società consortili che, pertanto, assorbe, in quota parte, gli importi relativi al trattamento economico di cui alla tabella retributiva.

Come aderire

SEI UN'AZIENDA o uno studio di consulenza?

Registra l'adesione via web direttamentedal portale MYEBITEN e compila la scheda anagrafica dell’impresa.

ACCEDI A MY EBITEN

Sei un lavoratore?

con il versamento del primo contributo che deve essere effettuato

tramite F24, codice “ENBI” e l’invio all’INPS del relativo file Uniemens.

L’INPS, in base alla convenzione sottoscritta con EBITEN, trasmetterà

i dati all’ente formalizzando le iscrizioni e la regolarità contributiva.

Modalità di versamento

Per tutte le informazioni sulle modalità di versamentovai alla pagina: come aderire

Ulteriori informazioni

tel: 0373 476054email: info@ebiten.it